Arne Theisen, da JTL, escreveu um excelente artigo no seu blogue sobre o tema do Google Shopping, que recomendo a todos que leiam aqui. A questão que me surgiu ao ler o artigo foi: que produtos são os meus mais vendidos e os mais vendidos e como é que os descubro?

Em tempos, actualizei os meus conhecimentos empresariais com a ajuda de livros e do Google. Nesse processo, deparei-me com a boa e velha contabilidade de custos/desempenho e, como parte dela, com a contabilidade da margem de contribuição, com a ajuda da qual e dos dados da JTL-Wawi pretendo abordar o problema.

Definição e objectivos

Na contabilidade analítica e de actividade, a margem de contribuição é a diferença entre as receitas geradas (volume de negócios) e os custos variáveis. É, por conseguinte, o montante disponível para cobrir os custos fixos. A margem de contribuição pode ser relacionada com a quantidade total (=DB) de um produto, bem como com uma unidade de quantidade (=db) (tamanho da unidade) Fonte Wikipédia

Os empresários dão frequentemente maior importância aos objectivos de volume de negócios. Mas é bem possível que o volume de negócios seja novamente consumido pelo aumento dos custos, por assim dizer, e que o resultado final seja um resultado operacional negativo. A margem de contribuição ajuda a concretizar os objectivos operacionais. Por exemplo, uma empresa pretende realizar 1 milhão de euros em vendas com uma margem de contribuição de 500 000 euros através da sua loja em linha ou de um grande cliente. Isto significa que a margem de contribuição deve estar relacionada com determinados parâmetros:

- Produtos e grupos de produtos

- Clientes e grupos de clientes

- Mercados e regiões

Custos fixos e custos variáveis

A separação dos custos em custos fixos e variáveis nem sempre é claramente exequível na prática. Por um lado, há custos que variam mensalmente e que, no entanto, não podem ser claramente atribuídos a um produto. Por um lado, existem custos fixos que podem muito bem ser afectados proporcionalmente aos produtos. No comércio retalhista, os custos variáveis para mim incluem o preço de compra, o custo de aquisição, as comissões de marketing e o custo de envio, a menos que estes sejam transferidos para o cliente.

Nota: Infelizmente, do meu ponto de vista, a gestão estatística do JTL-Wawi só pode ser utilizada aqui como uma análise de estimativa thumb * pi. Se um vendedor enviar as mercadorias ao cliente isentas de custos de transporte a partir de um determinado montante, surgem, no entanto, custos variáveis sob a forma de custos de transporte, que não são tidos em conta nas chamadas estatísticas de lucros da JTL-Wawi.

Este erro no sistema pode ser ignorado, de momento, para a análise dos “corredores” e dos “vagabundos”, uma vez que aqui apenas nos interessa saber quais os produtos que têm maior peso na cobertura dos custos fixos num determinado período.

- Custos fixos: Todos os custos incorridos pela empresa mesmo sem a venda de um produto. Estes incluem salários e vencimentos, rendas, custos de comunicação (Internet e telefone), custos de TI, custos de consultoria, material de escritório, publicidade, etc. (Incluo a publicidade nos custos fixos porque não é possível determinar claramente se tem influência noutros produtos. A publicidade também inclui campanhas do Google Adsense ou do Google Shopping).

- Custos variáveis: todos os custos que podem ser directamente imputados a um produto ou a um grupo de produtos. Estes incluem os custos directos e indirectos de aquisição, bem como os custos directos de distribuição, tais como comissões e expedição.

Cálculo da margem de contribuição como contabilidade de unidades

O objectivo da contabilidade da margem de contribuição como contabilidade unitária é determinar o preço de custo. Este é o preço mais baixo a que um produto deve ser vendido. A fórmula para isso é simples:

Receitas de vendas – custos variáveis = lucro bruto = margem de contribuição

Na JTL-Wawi, esta coluna chama-se GW-Netto na vista de lista da gestão de produtos e aqui é apresentada a diferença entre o preço de venda líquido e o preço de compra líquido Ø.

Este valor pode/deve agora ser avaliado como margem de contribuição por unidade (=db).

Atenção: a GW-Net não é, de forma alguma, o lucro líquido obtido com a venda de um artigo!

Contabilização da margem de contribuição como contabilidade de exercício

Infelizmente, o cálculo da contribuição marginal como contabilidade de exercício já não é tão simples. Em princípio, a fórmula é a mesma, ou seja, as receitas de um período menos os custos variáveis do período resultam na margem de contribuição. Isso seria viável se tivesse apenas um produto na sua carteira. Na prática, porém, parece que, como retalhista em linha, tem vários milhares de produtos na sua gama e quer saber quais os produtos que valem a pena e quais os que pode retirar com segurança.

O quadro seguinte apresenta a repartição do volume de negócios por grupo de produtos e por produto:

| Grupo de produtos A | Grupo de produtos B | Grupo de produtos C | Total | ||||

| Produto 1 | Produto 2 | Produto 3 | Produto 4 | Produto 5 | Produto 6 | ||

| Receitas/Vendas | 6000 | 5000 | 4000 | 3000 | 2000 | 1000 | 21000 |

| – custos variáveis | 2000 | 1600 | 1300 | 1000 | 600 | 300 | 6800 |

| Margem de contribuição | 4000 | 3400 | 2700 | 2000 | 1400 | 700 | 14200 |

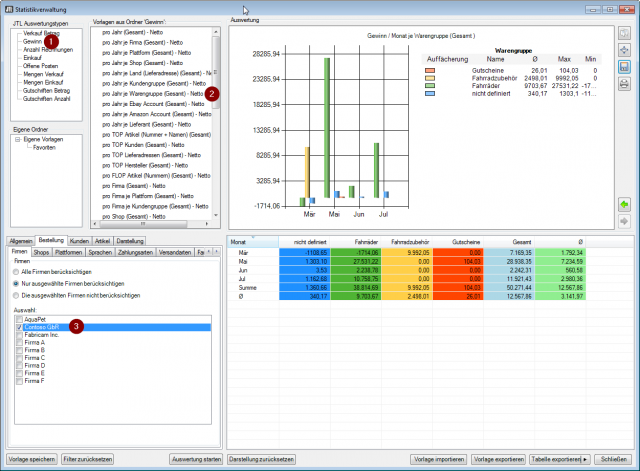

Para obter uma visão geral de que grupo de produtos gera que margem de contribuição, seleccionar Lucro (1) (mais conhecido como margem de contribuição) em Tipos de avaliação e “por ano por grupo de produtos (total) – Líquido” (2) em Modelos. Em Geral, seleccionei Lucro por mês como critério de filtragem e, no separador Ordem, limitei a selecção a Contoso GbR. Obtive então o diagrama da imagem de ecrã.

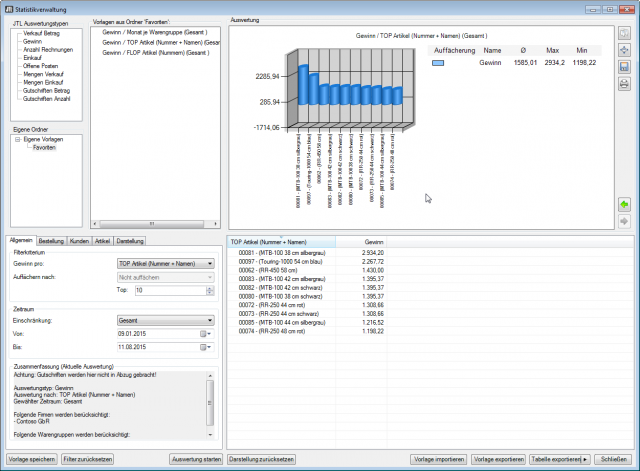

Agora sabe-se a margem de contribuição por grupo de produtos. Quando existem várias centenas ou milhares de produtos, a determinação da margem de contribuição por produto não é necessariamente útil. Na etapa seguinte, determinaria os 10 produtos mais vendidos e os 10 menos vendidos por grupo de produtos e a sua margem de contribuição.

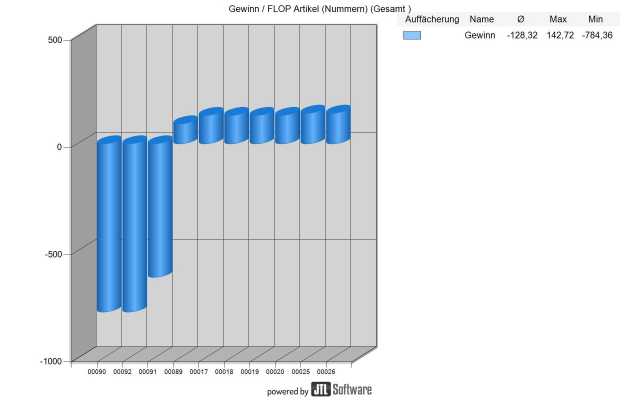

Também neste caso, a JTL-Wawi não apresenta o lucro por item, mas apenas a margem de contribuição. Limitei o modelo padrão aqui a uma empresa e a um grupo de produtos específico e guardei-o como um novo modelo na pasta Modelo personalizado. Utilizando esta avaliação simples no JTL-Wawi, sei agora quais são os 10 principais produtos do grupo de produtos de bicicletas que geraram a maior margem de contribuição no período especificado. Proceder da mesma forma para determinar os 10 artigos de fracasso para um grupo de produtos, exceto pelo fato de selecionar artigos de fracasso (números) como um modelo aqui.

Conclusão

Com o cálculo da contribuição marginal como cálculo do período, obtém-se uma síntese de quais os produtos/artigos que contribuem com que montante para a cobertura dos custos fixos. Quanto maior for a margem de contribuição, maior será o sucesso da comercialização de um produto. Apesar dos pontos fracos que encontrei durante a minha investigação sobre este tema, a gestão das estatísticas na JTL-Wawi é bastante capaz de fornecer ao empresário uma primeira visão geral. Do meu ponto de vista, os custos variáveis em JTL-Wawi precisam de ser cartografados ainda melhor e a designação enganosa das estatísticas de lucros precisa de ser revista.

A margem de contribuição como cálculo unitário é mais adequada para determinar o preço de custo. Se o usuário determinou seus artigos fracassados através da administração de estatísticas, ele tem uma base para planejar o preço de venda desses artigos sem obter uma margem de contribuição negativa.

Para determinar quais os mercados que valem a pena, o primeiro ponto de referência é o cálculo da margem de contribuição discriminada por cada um deles. Isto diz-me quais os mercados que estão a ter um bom desempenho e precisam de menos atenção e quais os que precisam de um pouco mais de atenção e, portanto, provavelmente de orçamento para publicidade. Na segunda etapa, posso usar as estatísticas de lucro dos principais artigos para determinar os meus principais vendedores por mercado. Determina-se o número de vagabundos por mercado com as estatísticas de lucro dos artigos de fracasso. Os vendedores lentos, ou seja, os artigos que não são vendidos e, portanto, não geram uma margem de contribuição, podem ser determinados através das estatísticas nas quantidades de vendas.